Entdecken Sie den britischen BESS-Markt. Unser Leitfaden für 2026 zeigt neue Chancen durch den Plan für 2030 auf. Wir machen das Verständnis der BESS-Einnahmequellen kinderleicht.

Zusammenfassung:

Großbritannien zählt zu den attraktivsten europäischen Ländern für Investitionen in Batteriespeichersysteme (BESS). Es verfügt derzeit über die höchste installierte BESS-Kapazität im Netzmaßstab in Europa und bietet vielfältige Einnahmequellen, die von der Regierung und den Netzbetreibern stark unterstützt werden.

Die britische Regierung hat sich ein ehrgeiziges Ziel gesetzt: Bis 2030 soll die Produktion sauberer Energie dem Verbrauch entsprechen. Dieses Ziel treibt ein signifikantes Wachstum im Bereich der erneuerbaren Energien voran und erfordert eine erhöhte Flexibilität des Energiesystems, vor allem durch Batteriespeichersysteme.

Es bleibt die Schlüsselfrage, ob die Marktbedingungen ausreichend attraktiv sind, um die für das System erforderliche Batteriespeicherkapazität zu sichern.

Aufgrund des weiteren Ausbaus der Erzeugungskapazitäten für erneuerbare Energien, der Reformen des Ausgleichsmechanismus und des Preisverfalls bei Frequenzdienstleistungen wird die Energiearbitrage eine immer wichtigere Rolle im BESS-Ertragsmodell spielen.

Trotz bestehender Unsicherheiten bietet der britische BESS-Markt, angetrieben von Regierungsplänen und Marktdaten, weiterhin erhebliche Wachstums- und Innovationschancen. Anleger sollten sich gut informieren, flexibel bleiben und Partnerschaften anstreben, um potenzielle Herausforderungen zu meistern.

I. Großbritannien ist führend auf dem europäischen Markt für Batteriespeichersysteme

Wir sehen Großbritannien als eines der attraktivsten europäischen Länder für Investitionen in Batteriespeichersysteme (BESS). Großbritannien verfügt derzeit über die höchste installierte Kapazität an netzgebundenen BESS, bietet die vielfältigsten Einnahmequellen und erhält starke Unterstützung von Regierung und Netzbetreibern beim Ausbau der BESS-Kapazitäten. In diesem Artikel beleuchten wir den britischen BESS-Markt und untersuchen die wichtigsten Chancen und Herausforderungen für bestehende und potenzielle Investoren.

Die britische Regierung hat ehrgeizige Pläne zur Reform des Energiesektors und zum Aufbau eines sauberen und zuverlässigen Stromnetzes formuliert. Im Dezember 2024 veröffentlichte die neu gewählte Labour-Regierung den „Aktionsplan Saubere Energie 2030“ mit dem Ziel, dass Großbritannien bis 2030 mindestens so viel sauberen Strom produziert, wie es verbraucht. Um dieses Ziel zu erreichen, ist ein deutlicher Ausbau erneuerbarer Energiequellen wie Solar- und Windenergie erforderlich. Dies wiederum erfordert eine höhere Flexibilität des britischen Energiesystems – beispielsweise in Form von Batteriespeichern. Großbritannien ist weltweit führend beim Einsatz von Batteriespeichern im Netzmaßstab und eines der ersten Länder, das aktiv in diese Technologie investiert hat. Aufgrund begrenzter Verbindungskapazitäten und der starken Abhängigkeit von Windkraft benötigt Großbritannien Batteriespeicher, um die Stabilität seines Stromnetzes zu gewährleisten.

II. Aktionsplan „Saubere Energie 2030“: Chancen für Batteriespeichersysteme

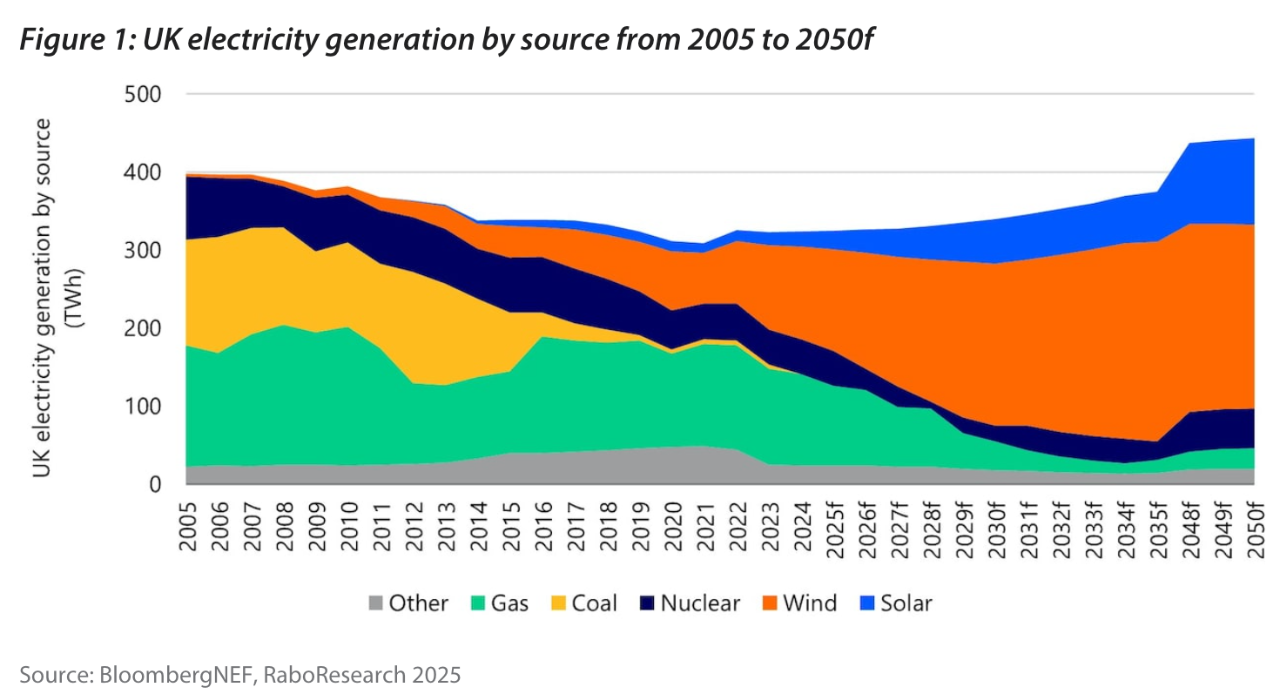

Das britische Stromsystem entwickelt sich rasant. Im Jahr 2005 wurde der Strom größtenteils aus Kohle, Erdgas und Kernkraft erzeugt (siehe Abb. 1). Wind- und Solarenergie deckten im selben Jahr weniger als 1 % des britischen Strombedarfs. Heute, im Jahr 2025, produzieren Wind- und Solarenergie fast die Hälfte des britischen Stroms, und das letzte Kohlekraftwerk wurde stillgelegt.

Abb. 1: Stromerzeugung im Vereinigten Königreich nach Energiequelle, 2005–2050. Quelle: BloombergNEF, RaboResearch 2025

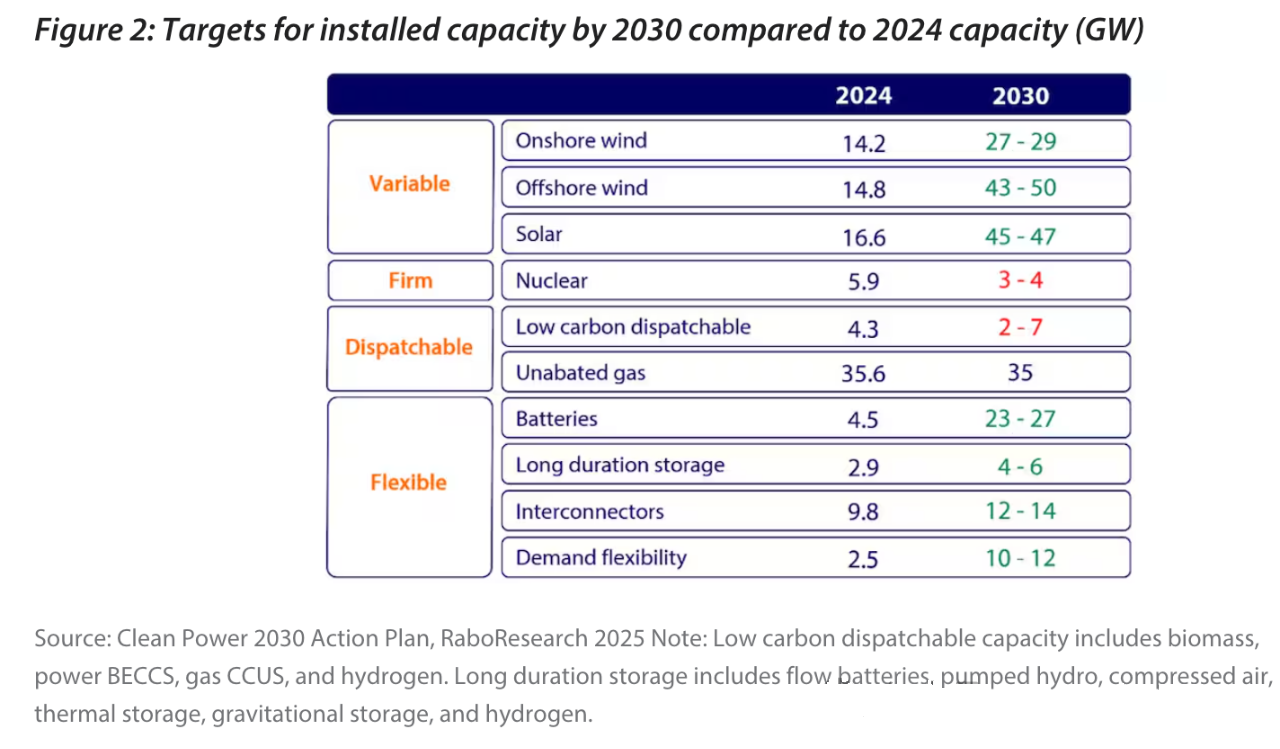

In den kommenden Jahrzehnten wird erwartet, dass der Anteil erneuerbarer Energien an der Stromversorgung auf 80 % steigen wird. Diese Vision wird durch die jüngsten Ziele der Regierung im „Aktionsplan Saubere Energie 2030“ (siehe Abb. 2) unterstützt. Laut Plan wird die installierte Kapazität für fluktuierende erneuerbare Energien deutlich zunehmen, während die stabile und bedarfsgerechte Kapazität weitgehend konstant bleibt. Um die höhere Variabilität im Stromerzeugungsmix auszugleichen, wird eine erhebliche Menge zusätzlicher flexibler Energiequellen benötigt.

Abb. 2: Installierte Kapazitätsziele (GW) für 2030 im Vergleich zur Kapazität von 2024

(Quelle: Clean Power 2030 Action Plan, RaboResearch 2025) Anmerkung: Zu den steuerbaren Kapazitäten für CO₂-arme Energieerzeugung zählen Biomasse, BECCS-Kraftwerke, Erdgas mit CCUS und Wasserstoff. Langzeitspeicher umfassen Flussbatterien, Pumpspeicherkraftwerke, Druckluftspeicher, Wärmespeicher, Schwerkraftspeicher und Wasserstoffspeicher.

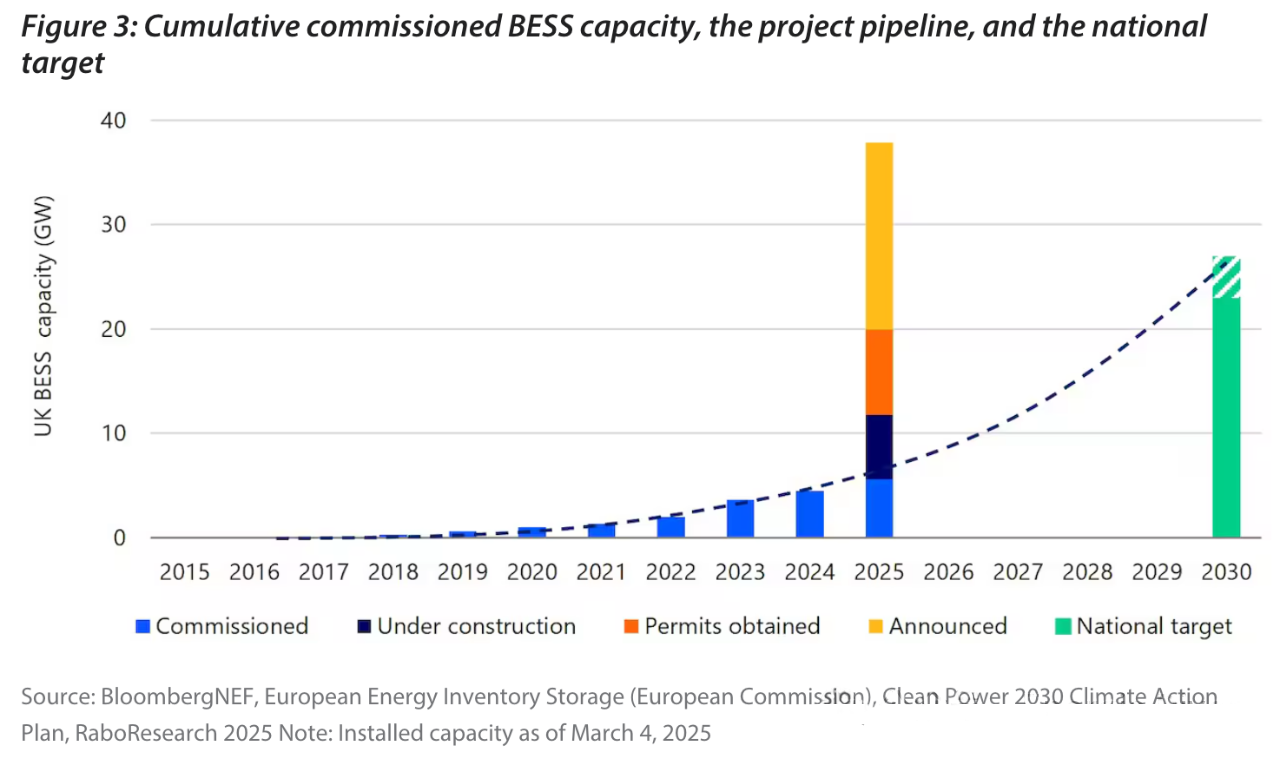

Batteriespeicher werden voraussichtlich die größte Rolle bei der Flexibilität des britischen Stromnetzes spielen. Der „Aktionsplan Saubere Energie 2030“ prognostiziert eine Versechsfachung der installierten Kapazität von Batteriespeichersystemen (BESS) von 4,5 GW im Jahr 2024 auf 23 bis 27 GW bis 2030. Diese erwartete Kapazität übertrifft die im ersten Teil dieser Reihe prognostizierten 14 bis 16 GW, die auf BloombergNEF-Szenarien basierten, deutlich. Aktuelle Installationspläne (siehe Abb. 3) deuten darauf hin, dass das nationale Ziel erreichbar ist. Laut dem kürzlich von der Europäischen Kommission eingerichteten Europäischen Energiespeicherregister (EERR) hat sich die installierte Kapazität bis Anfang März 2025 bereits um 1 GW gegenüber den im „Aktionsplan Saubere Energie 2030“ genannten 4,5 GW erhöht. Berücksichtigt man zusätzlich die aktuell im Bau befindlichen und bereits genehmigten Projekte, erreicht die Kapazität 20 GW, wobei weitere Projekte mit einer Kapazität von 18 GW angekündigt wurden. Die Erreichung einer Batteriekapazität von bis zu 27 GW bis 2030 hängt jedoch von vielen Faktoren ab, insbesondere vom Vertrauen der Investoren und Projektentwickler in die Rentabilität (ROI). Ein geringeres Vertrauen könnte, wie bereits 2024 zu beobachten war, zu einer Verlangsamung der Projektinbetriebnahme und damit zu sinkenden Einnahmen aufgrund der Kannibalisierung des Frequenzmarktes führen. Obwohl fallende Batteriepreise die Investitionsrechnung für neue Projekte durch geringere Investitionskosten verbessern, müssen sich Investoren und Projektentwickler der Dynamik bewusst sein, die die verfügbaren Einnahmequellen für Batteriespeichersysteme beeinflusst.

Abb. 3: Kumulierte operative BESS-Kapazität, Projektpipeline und nationale Ziele

Quelle: BloombergNEF, Europäisches Energiespeicher-Repository (Europäische Kommission), Aktionsplan Clean Power 2030, RaboResearch 2025 Hinweis: Installierte Kapazität zum 4. März 2025.

III. Die vielfältige und dynamische Umsatzstruktur des britischen BESS-Marktes verstehen

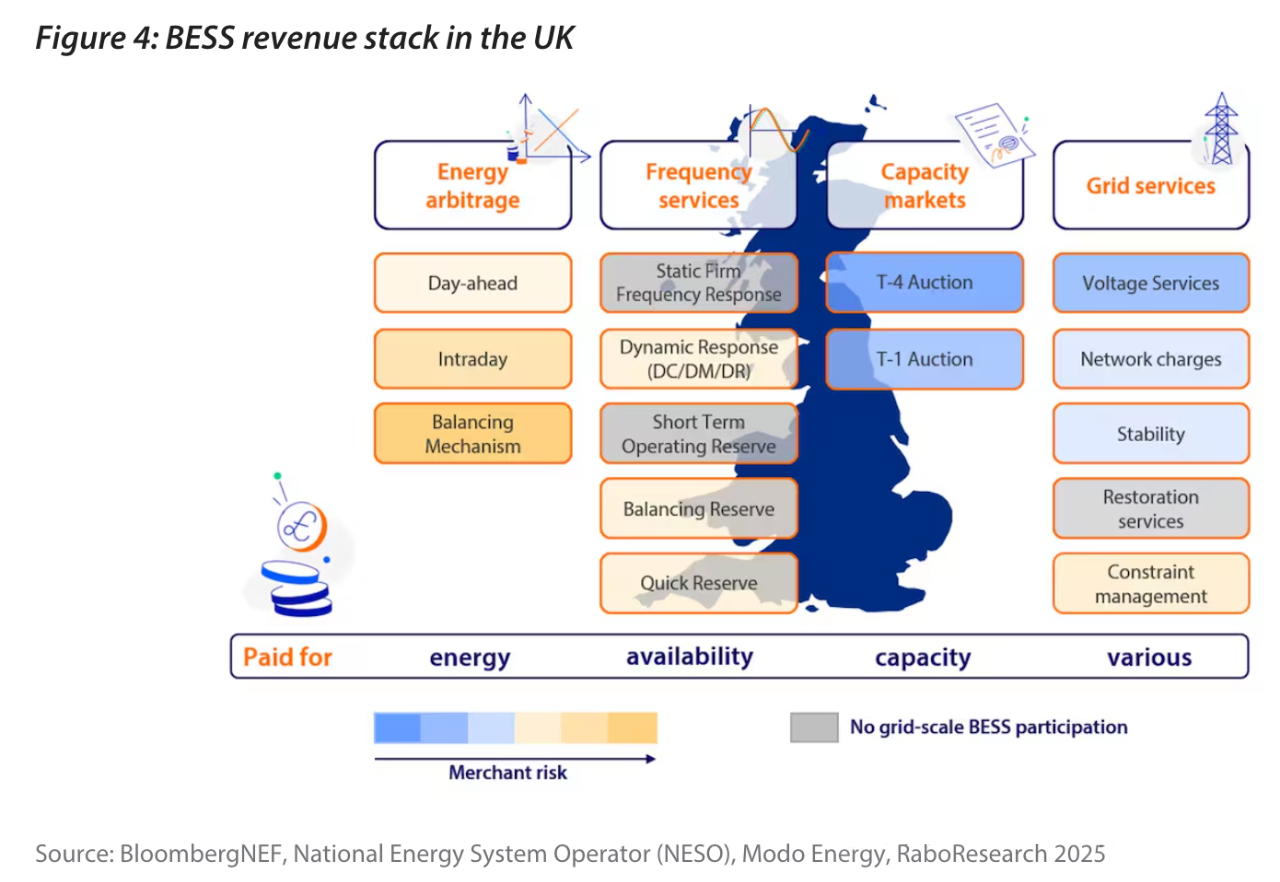

Die Umsatzstruktur für Batteriespeichersysteme (BESS) in Großbritannien zählt zu den vielfältigsten in Europa. Die meisten britischen Großhandelsmärkte und Systemdienstleistungen erlauben die Teilnahme von Energiespeichern als eigenständige Einheit (siehe Abb. 4), doch die Dynamik der einzelnen Umsatzströme kann sich im Laufe der Zeit erheblich verändern, was die Gestaltung von Geschäftsstrategien erschwert.

Abb. 4: Umsatzstruktur von BESS in Großbritannien

Quelle: BloombergNEF, National Energy System Operator (NESO), Modo Energy, RaboResearch 2025

IV. Verlagerung des Schwerpunkts bei Energiespeichern von Frequenzregelungsdiensten hin zu Energiearbitragediensten

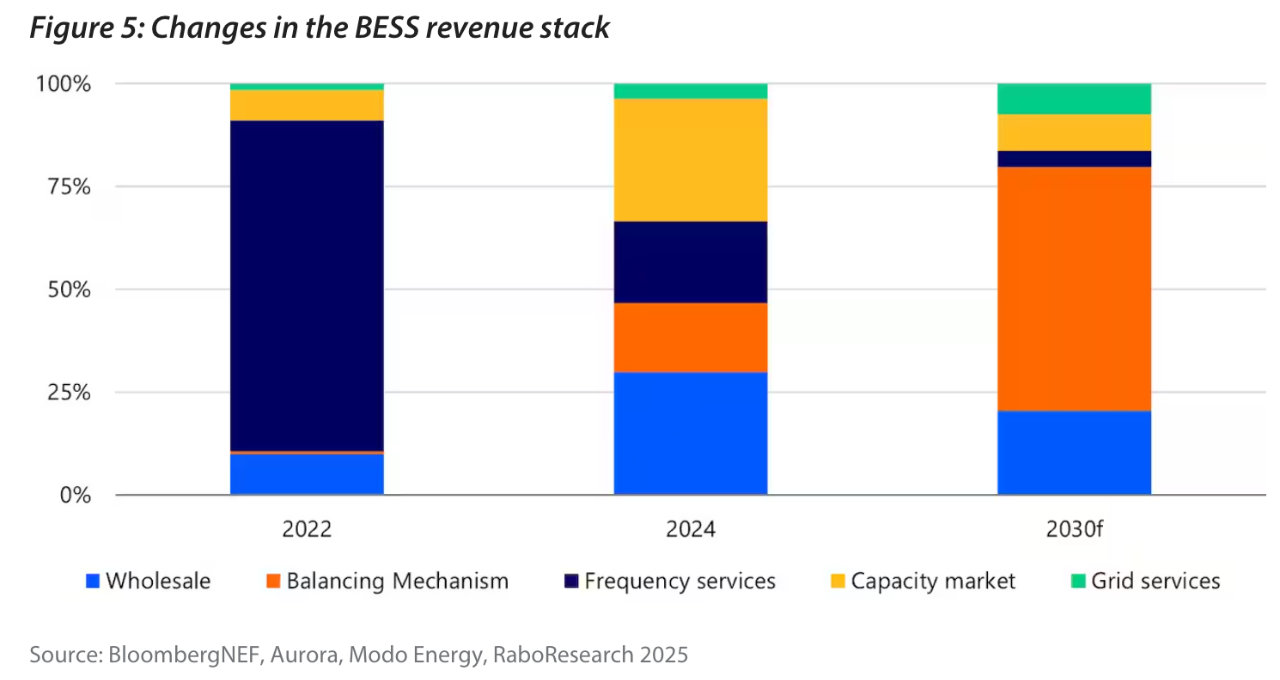

Die Zusammensetzung der Erlösstruktur eines typischen BESS-Projekts ist keineswegs statisch (siehe Abb. 5); der Fokus der Energiespeicherung hat sich von Frequenzdienstleistungen hin zur Energiearbitrage verlagert. Aufgrund der Marktsättigung ist der Anteil der Frequenzdienstleistungen an der Erlösstruktur deutlich gesunken, von 80 % im Jahr 2022 auf nur noch 20 % im Jahr 2024. Mit Blick auf das Jahr 2030 erwarten wir, dass die Energiearbitrage die Erlösstruktur dominieren wird, wobei der größte Teil der Einnahmen aus der Teilnahme am Regelenergiemechanismus stammt.

Abb. 5: Entwicklung der BESS-Umsatzstruktur

Quelle: BloombergNEF, Aurora, Modo Energy, RaboResearch 2025

In den folgenden Abschnitten werden wir die verschiedenen Einnahmequellen und ihre voraussichtliche Rolle in der Zukunft von BESS-Projekten in Großbritannien analysieren.

4.1 Energiearbitrage auf den Großhandelsmärkten

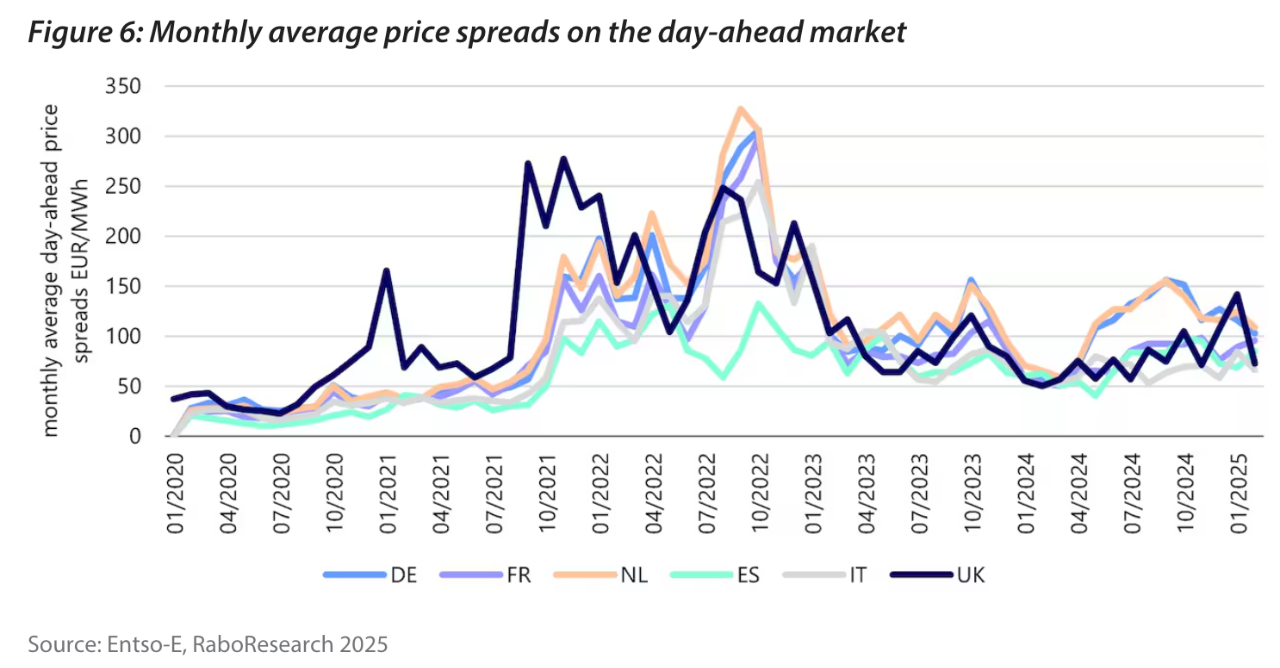

In den letzten zwei Jahren hat sich die Energiearbitrage zur bedeutendsten Einnahmequelle auf den Großhandelsmärkten entwickelt. 2022 machte sie etwa 8 % der durchschnittlichen Einnahmen aus Batteriespeichersystemen aus. Laut Daten von Modo Energy wird die Energiearbitrage bis 2024 fast 50 % der durchschnittlichen Projekteinnahmen ausmachen, und dieser Anteil dürfte in den kommenden Jahren weiter steigen. Das Einnahmepotenzial der Energiearbitrage hängt maßgeblich von der Stromerzeugungsstruktur ab. Aufgrund der geringeren Solarkapazität in Großbritannien sind die Preisspannen im Sommer niedriger als in Deutschland und den Niederlanden (siehe Abb. 6). Im Winter steigen die Preisspannen tendenziell an. Windenergie führt zu niedrigeren Mindestpreisen, während steigende Erdgaspreise höhere Höchstpreise zur Folge haben.

Abb. 6: Monatliche durchschnittliche Preisspannen an Day-Ahead-Märkten

Quelle: Entso-E, RaboResearch 2025

Mit Blick auf die Zukunft dürfte der steigende Anteil von Wind- und insbesondere Solarenergie am britischen Strommix Arbitragemöglichkeiten durch größere Preisspannen eröffnen. Ähnlich wie in Deutschland und den Niederlanden könnte ein Überangebot an Solarenergie zu niedrigeren Preisen tagsüber führen. Da Erdgas in Großbritannien weiterhin die wichtigste Option für die bedarfsgerechte Stromerzeugung darstellt, erwarten wir auch künftig hohe Preise in Spitzenzeiten.

Aufgrund der Tiefe des Großhandelsmarktes ist das Potenzial für eine Kannibalisierung von Arbitrageerlösen relativ gering. Obwohl eine erhöhte Batteriekapazität extreme Preisschwankungen reduzieren kann, werden die weitere Verbreitung erneuerbarer Energien in Verbindung mit der voraussichtlich unveränderten Rolle von Gasturbinen Arbitragemöglichkeiten aufrechterhalten. Dies steht im Gegensatz zu Frequenzdienstleistungen, bei denen die installierte Batteriekapazität die Marktnachfrage mittlerweile übersteigt, was zu einem deutlichen Preisverfall führt.

4.2 Ausgleichsmechanismus und Sprungraten

Ein weiterer Faktor für die gestiegene Energiearbitrage im Umsatzmix ist die Neugestaltung des Regelsystems, die Batteriespeicher begünstigt. Das Regelsystem kann höhere Renditen als der Großhandelsmarkt bieten, da Energie mit einem Aufschlag gehandelt wird. Aktuell werden Batterieangebote jedoch häufig ignoriert, selbst wenn sie die wettbewerbsfähigsten Optionen darstellen. Aufgrund begrenzter Daten zur verfügbaren Energiekapazität von Batterien aktivieren Leitstandtechniker oft herkömmliche Regelsysteme anstelle von Batteriespeichersystemen (BESS). Dies führt zu höheren Systemkosten und entgangenen Einnahmen für BESS-Projekte. Die Einführung der Open Balancing Platform im Dezember 2023 verbesserte die Beteiligung von BESS am Regelsystem. Diese Plattform ermöglicht es Leitstandtechnikern, Anweisungen effektiver an die Regelsysteme zu übermitteln und so die Beteiligung kleinerer Einheiten, einschließlich Batterien, zu erhöhen. Ein Beleg für diese Verbesserung ist die Reduzierung der Nichtberücksichtigungsrate von Batterien von 90 % im Jahr 2023 auf 75 % im Jahr 2024. Mit der Umsetzung weiterer Maßnahmen, wie beispielsweise der Netzcode-Norm GC0166 im dritten Quartal 2025, sind weitere Verbesserungen der Nichtberücksichtigungsrate von Batterien zu erwarten. Dieser Netzcode führt neue Parameter ein, die die Nutzung des Batteriespeichersystems (BESS) im Ausgleichsmechanismus durch den Kontrollraum weiter verbessern.

4.3 Frequenzdienste

Aufgrund der Marktsättigung sind die Einnahmen aus Frequenzdienstleistungen in den letzten zwei Jahren stark zurückgegangen. Bis 2022 konnten Batteriespeicherbetreiber hohe Preise für ihre Dienstleistungen erzielen. Ab 2023 überstieg die verfügbare Batteriespeicherkapazität die Gesamtnachfrage des Frequenzmarktes, was aufgrund des verstärkten Wettbewerbs zu Preisrückgängen führte. Laut Daten von BloombergNEF konnte ein Batteriespeicherportfolio typischerweise über 110.000 £ pro MW und Jahr mit Frequenzdienstleistungen erwirtschaften; dieser Wert sank jedoch 2023 auf unter 30.000 £ pro MW und Jahr. Im Jahr 2024 lagen die Frequenzpreise in Großbritannien aufgrund eines Überangebots an Batteriekapazität bereits unter der Hälfte des europäischen Durchschnitts. Folglich erwarten wir, dass der Anteil der Frequenzdienstleistungen an den Gesamteinnahmen aus Batteriespeichern weiter sinken wird (siehe Abb. 5). Bis 2030 könnte sich die installierte Batteriespeicherkapazität versechsfachen, die Markttiefe für Frequenzdienstleistungen wird sich jedoch nur verdreifachen. Daher werden Frequenzdienstleistungen weiterhin von Batterien dominiert werden, langfristig werden sie jedoch nur einen kleinen Teil der Einnahmen aus Batteriespeichersystemen ausmachen.

4.4 Kapazitätsmarkt

Im Gegensatz zu Energiearbitrage und Frequenzdienstleistungen bietet der Kapazitätsmarkt eine stabile Einnahmequelle. Großbritannien führt zwei Auktionsarten durch: T-4 (vier Jahre vor Lieferung) und T-1 (ein Jahr vor Lieferung). Diese Auktionen stehen bestehenden und geplanten Erzeugungs- und Speicheranlagen offen. T-4-Auktionen generieren den Großteil des Kapazitätsmarktvolumens und bieten Verträge mit einer Laufzeit von bis zu 15 Jahren. Der Abschluss eines T-4-Kapazitätsmarktvertrags kann einem Batteriespeicherprojekt (BESS) bereits vor Baubeginn eine stabile Einnahmequelle sichern. Für bestehende Projekte kann eine vierjährige Verzögerung der Einnahmen jedoch erhebliche Herausforderungen darstellen. In den jüngsten Kapazitätsmarktauktionen hat der nationale Netzbetreiber (NESO) zahlreiche BESS-Projekte beauftragt, die Batteriekapazität im Netz zu erhöhen. Gleichzeitig sind die Einnahmen aus Frequenzdienstleistungen deutlich zurückgegangen. Infolgedessen haben einige in Betrieb befindliche Speicherprojekte enttäuschende Renditen erzielt, während sich die Inbetriebnahme anderer verzögert hat. Die Preise für Kapazitätsmarktverträge haben in den letzten Jahren stark geschwankt, was teilweise auf unterschiedliche Beteiligungsquoten von BESS-Projekten zurückzuführen ist. Die Preisdynamik wird auch von den Erzeugungskosten konkurrierender Technologien, vor allem der Gaskraftwerke, beeinflusst. Für die kommenden Jahre rechnet Modo Energy damit, dass die Einnahmen aus dem Kapazitätsmarkt 10 bis 20 % der Einnahmen aus Batteriespeichersystemen ausmachen werden.

4.5 Netzdienstleistungen

Netzdienstleistungen spielen in der Regel eine untergeordnete Rolle im Umsatzmodell von Batteriespeicherprojekten, können aber zusätzliche, risikoarme Einnahmen generieren und so die Investitionsattraktivität für Energiespeicherunternehmen steigern. Vergütung und Ausschreibungsverfahren variieren je nach Dienstleistung. Die von NESO verwalteten Netzdienstleistungen wurden kürzlich zugunsten von Batteriespeichern reformiert. Spannungs-, Stabilitäts- und Wiederherstellungsdienste (Schwarzstart) wurden traditionell von thermischen Generatoren bezogen. Aufgrund ihrer physikalischen Eigenschaften können diese Generatoren Blindleistung erzeugen und aufnehmen sowie Trägheit bereitstellen. Obwohl Batterien asynchron arbeiten, können ihre PV-Wechselrichter Blindleistung erzeugen und virtuelle Trägheit bereitstellen. NESO bezieht diese Dienstleistungen nun von Batterien. Im Jahr 2022 erhielten fünf Batteriespeicherprojekte Zuschläge für die Bereitstellung von Stabilitätsdienstleistungen. Eines dieser Projekte, Blackhillock in Schottland, ging im März 2025 in Betrieb und war damit das weltweit erste Batteriespeicherprojekt, das Stabilitätsdienstleistungen anbot. Ende 2024 sicherten sich drei Batteriespeicherprojekte zehnjährige Spannungsverträge. Bisher wurden noch keine Verträge für Wiederherstellungsdienstleistungen an Batteriespeicherprojekte vergeben, Batterien wurden jedoch in die Machbarkeitsstudie von NESO für neue Schwarzstarttechnologien aufgenommen. Die Netzentgelte für Übertragung und Verteilung lassen sich in zwei Arten unterteilen: Netzentgelte für die Systemnutzung im Übertragungsnetz (TNUoS) und Netzentgelte für die Systemnutzung im Verteilungsnetz (DUoS). Die Netzentgelte richten sich nach dem Speicherstandort. Speicherprojekte in der Nähe von Verbrauchszentren, wie beispielsweise in Südengland, erhalten Netzentgelte oder werden kompensiert, während Batteriespeicherprojekte in größerer Entfernung von Verbrauchszentren, wie in Schottland und Wales, Gebühren entrichten müssen. Eine weitere standortbezogene Dienstleistung für Batteriespeicher ist das Engpassmanagement. Batteriespeicherprojekte in Ostengland und Schottland können sich an Ausschreibungen beteiligen, um im Falle eines Netzausfalls in Bereitschaft zu stehen. Bislang hat nur ein Batteriespeicherprojekt, Wishaw, einen Engpassmanagementvertrag erhalten, und das Umsatzpotenzial dieser Dienstleistung ist noch nicht vollständig absehbar.

V. Weitere Entwicklungen im britischen Markt für BESS-Energiespeicher

5.1 Mautvereinbarungen (Festpreisvereinbarungen)

Der Rückgang der Einnahmen aus dem freien Markt in den Jahren 2023 und 2024 hat das Interesse von Batteriespeichersystem-Betreibern an vertraglichen Einnahmen, wie z. B. Gebühren- und Mindestpreisvereinbarungen, verstärkt. Im Jahr 2024 unterzeichneten der Batteriespeichersystem-Manager Gresham House und der Optimierungsanbieter Octopus Energy die erste Gebührenvereinbarung für Batteriespeichersysteme in Großbritannien. Diese Vereinbarung ermöglicht es Octopus Energy, zwei Jahre lang eine Batteriekapazität von 568 MW/920 MWh zu betreiben. Im Gegenzug erhält Gresham House 57.000 £ pro MW und Jahr, was die durchschnittlichen Einnahmen aus Batteriespeichersystemen im Jahr 2024 übersteigt. Ob Festpreisverträge zum Standard für Batteriespeichersystem-Projekte werden, hängt von der Rendite und Stabilität der Einnahmen aus dem freien Markt ab.

5.2 Größer, besser, länger

Britische Batteriespeicherprojekte (BESS) werden hinsichtlich Nennleistung und Systemlaufzeit immer größer. Ende 2024 umfasste das größte BESS-Projekt 100 MW. Ab 2025 werden Batterien mit 300 MW und mehr ans Netz gehen, während 1-GW-Batterien in der Projektpipeline sind und bis 2027 realisiert werden sollen. Der rasante Preisverfall bei Energiespeichersystemen hat dazu geführt, dass Laufzeiten von einer auf zwei Stunden zum Standard geworden sind. Einige angekündigte Projekte erreichen sogar Laufzeiten von bis zu sechs Stunden.

5.3 Lage, Lage, Lage...

Aufgrund von Netzengpässen werden die Einnahmen zunehmend standortabhängig. Laut Modo erzielen Batteriespeicherprojekte in Nordschottland und Südostengland überdurchschnittliche Einnahmen, während jene in den Midlands und Südwestengland unterdurchschnittliche Einnahmen aufweisen. Der Hauptgrund für diese Diskrepanz liegt in der standortbasierten Regelung des Stromausgleichs. Sollte Großbritannien eine Zonenpreisgestaltung einführen (was die britische Regierung erwägt), würde die Bedeutung des Projektstandorts weiter zunehmen. Unterschiedliche Preiszonen könnten dazu führen, dass ein Gebiet attraktivere Großhandelspreisspannen bietet als andere. In einem solchen Szenario sollten die Auswirkungen des Erzeugungsmixes, der Nachfrage und der Netzverbindungen auf die Strompreise auf lokaler Ebene analysiert werden.

5.4 Gemeinsame Projekte (Solar/Wind plus Speicher)

Energiespeicher werden in Projekten, die mit Wind- und insbesondere Solarenergie kombiniert werden, voraussichtlich eine immer wichtigere Rolle spielen. Die Platzierung von Batteriespeichern am selben Standort wie fluktuierende Erzeugungsanlagen kann die Netznutzung optimieren und das Risiko von Abregelungen minimieren, beispielsweise durch die Verbesserung von Stromabnahmeverträgen (PPAs). Die Wirtschaftlichkeitsberechnung für kombinierte Batteriespeichersysteme unterscheidet sich jedoch von der für eigenständige Systeme und erfordert neue Expertise. Darüber hinaus müssen Richtlinien wie die aktuellen Regelungen für Differenzverträge (CfD) möglicherweise angepasst werden, um kombinierte Projekte besser zu berücksichtigen. Dennoch befinden sich große kombinierte Projekte wie Ørsteds Wind- und Speicherprojekt Hornsea (300 MW/600 MWh) in der Projektpipeline.

5.5 Neue potenzielle Einnahmequellen werden verfügbar sein

Das britische Stromsystem wird reformiert, und viele neue Netzdienstleistungen im Rahmen von NESO-Verträgen werden auch für Batteriespeichersysteme (BESS) zugänglich sein. Dazu gehören zusätzliche Schnellreserven für nicht bilanzierungsfähige Batterien, Langsamreserven, Möglichkeiten zur Bündelung von dynamischen Regel- und Reservekapazitäten, Produkte zur statischen Wiederherstellung, standortbezogene Beschaffung von dynamischen Regel- und Reservekapazitäten sowie zusätzliche Märkte für Stabilität, Spannung und Netzengpässe.

VI. Was können BESS-Investoren in Zukunft erwarten?

Nach einer erfolgreichen Phase für britische Batteriespeichersystembetreiber (BESS) sinken die traditionellen Einnahmen, vor allem aufgrund der Marktsättigung im Frequenzmarkt. Da das Handelsvolumen im Frequenzmarkt im Vergleich zur BESS-Kapazität nur geringfügig steigen wird, ist mit einer Rückkehr hoher Einnahmen aus Frequenzdienstleistungen nicht zu rechnen. BESS-Investoren müssen daher ihre Geschäftsmodelle sorgfältig an diese neue Realität anpassen und auf Handels- und/oder Vertragseinnahmen setzen. Im Handelsmarkt dürften die Arbitragemöglichkeiten aufgrund des rasanten Wachstums erneuerbarer Energien und der Weiterentwicklung des Regelenergiemechanismus zunehmen. Es ist jedoch entscheidend, sich über die Möglichkeit zonaler Preise zu informieren, da diese zu erheblichen Unterschieden bei den Arbitragemöglichkeiten zwischen den Regionen führen können. Auf der Vertragsseite wird der Kapazitätsmarkt weiterhin garantierte Einnahmen bieten. Festpreisverträge und Tolling Agreements (TAA) könnten für BESS-Projekte gängiger werden, um Einnahmen zu sichern. Auch andere vertragliche Einnahmenquellen wie Stromabnahmeverträge (PPA) könnten für BESS-Projekte verfügbar werden. Sinkende Kosten für Energiespeichersysteme reduzieren die Investitionsausgaben für neue Projekte sowie für die Erweiterung oder den Ersatz bestehender Anlagen. Es gibt jedoch keine Garantien, und Risiken wie Lieferkettenunterbrechungen und Zölle sollten nicht außer Acht gelassen werden. Trotz der Unsicherheiten im sich entwickelnden Markt für Batteriespeichersysteme (BESS) ist der Bedarf des britischen Stromnetzes an erhöhter Batteriekapazität offensichtlich. Regierungspläne geben eine klare Richtung für die zukünftige Entwicklung vor, und umfassende Marktdaten und -analysen zum britischen BESS-Markt weisen auf Chancen für Investoren hin. Der Weg nach vorn mag komplexer sein, doch die Wachstums- und Innovationsmöglichkeiten im britischen BESS-Markt bleiben immens. Indem sie sich informieren, flexibel bleiben und Partnerschaften mit Finanzinstituten anstreben, die sich an diese neuen Marktregeln anpassen, können Investoren diese Herausforderungen meistern und gleichzeitig zur Energiewende in Großbritannien beitragen.